ать никуда денежных отчётностей (статья 6 № 402-ФЗ).

Притязания к юридическим лицам на упрощенке строже: их выручка не должна быть больше в 2016 году 79,74 млн. рублей., а цена амортизируемых основных средств – 100 млн. рублей. Таким образом баланс по упрощёнке за 2015 и 2016 годы может составляться по облегченной схеме, установленной ФЗ № 402-ФЗ и приказом Министерства финансов от 02.07.2010 № 66н. Но детализация отчётности оставлена на благоусмотрение ООО: допустимы и полный, и краткий варианты.

Таблица – Проводки при реформации

и участникам Сколково.</p>

</strong>

<p><p>К небольшому бизнесу соответственно ФЗ от 24.07.2007 № 209-ФЗ относятся компании с численностью персонала до 100 чел. и с выручкой без НДС до 800 миллионов рублей. Наряду с этим организационно-юридическая форма может быть: ИП, НКО либо ООО, акционерные предприятия не имеют права использовать упрощенку в бухучете. Но лишь ИП разрешается не новости бухгалтерский учёт вовсе и не сдавru/images/news/136150-2.png)

Рис. 2. Пример отчётности о денежных итогах за 2015 г.

Перед тем, как составить бухгалтерский баланс при УСН в 2016 г., бланк скачивают, к примеру, с государственного интернет сайта ГНИВЦ ФНС www.gnivc.ru. Данные в формы возможно вносить вручную на компьютере либо машинально через бухгалтерскую программу.

Период сдачи баланса при УСН в 2016 году закончился 31 марта, а за 2016 год его нужно сдать до 31.03.2017. Поквартально организации на упрощёнке не отчитываются. Представить денежную отчётность нужно в ФНС и Росстат (совместно со статистической). Для некоторых компаний данные баланса являются публичными, к примеру для НКО, и их требуется разместить в печатном издании. Но на большая часть простых компаний такое притязание не распространяется.

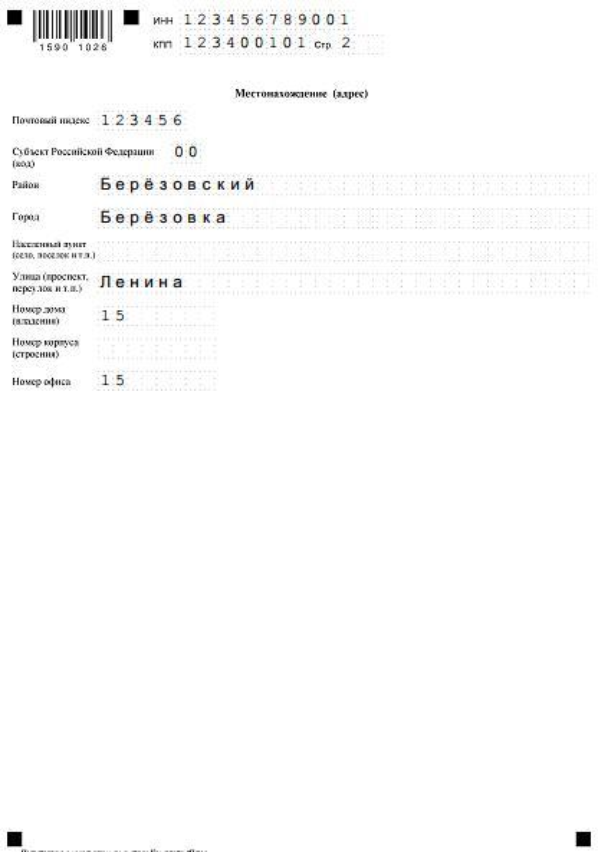

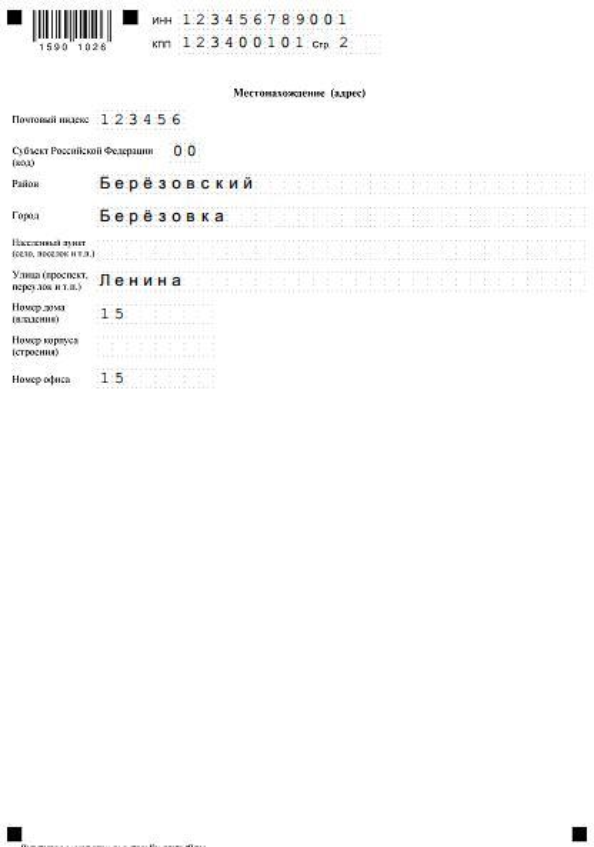

Рис. 3. «Описательные» страницы денежной отчётности

Составление баланса при не за 2015 год предполагает всего 5 видов активов и 8 видов пассивов (рис. 1). Бездеятельные счета были детализированы если сравнивать с прошлым бланком. Два добавленных пункта «целевые средства» и «фонд недвижимого и очень полезного движимого имущества» нужны для детализации активов компании. В них нужно отметить информацию о целевых средствах, нацеленных на капремонт, модернизацию основных средств либо инновации. Помимо этого, многие компании должны будут отразить цена недвижимости либо средств передвижения на балансе.

Обратите всеобщее пристальное внимание: код строки отвечает тому счёту, который по ней имеет значительный вес . К примеру, у учреждения невещественных активов на 100 тыс. рублей. (код 1110) и денежных капвложений на 50 тыс. рублей. (код 1170). В отчётности в строке «Невещественные, денежные и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма 150 тыс. рублей по обоим счетам.

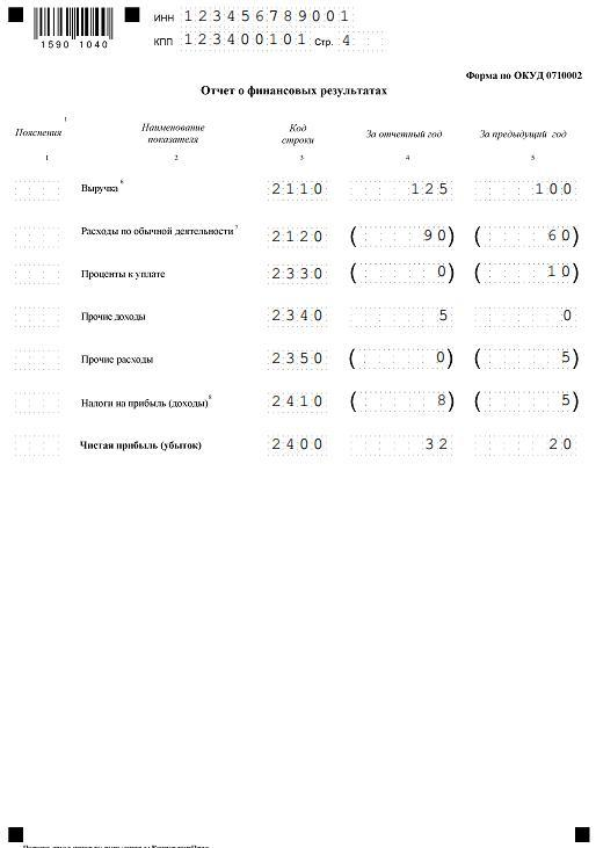

Доходы организации показываются в отчётности о денежных итогах (рис. 2). Его заполняют вместе с не столь сложным бухбалансом при УСН в 2016 году, кроме того он известен как форма 2, отчётность о прибыли и расходах.

Денежная отчётность убыточной компании (УСН «доходы минус затраты»). Пример заполнения формы 2 с расходом мало различается от «прибыльного» варианта. В балансе ООО при УСН за 2015 г. различий нет:

готовься при расходах давать разъяснения налоговым инспекторам. Возможно немедленно оформить пояснительную записку о причинах их происхождения. От учреждений и ИП, использующих не столь сложный режим, не требуется составлять её по полной программе. Расходы вероятно растолковать списанием просроченной дебиторской задолженности и т.п. Сотрудники налоговой администрации могут уточнить и ваши стремления по изменению ситуации.

Посмотрите дополнительно интересную заметку по теме трудовой юрист. Это возможно станет небезынтересно.

Притязания к юридическим лицам на упрощенке строже: их выручка не должна быть больше в 2016 году 79,74 млн. рублей., а цена амортизируемых основных средств – 100 млн. рублей. Таким образом баланс по упрощёнке за 2015 и 2016 годы может составляться по облегченной схеме, установленной ФЗ № 402-ФЗ и приказом Министерства финансов от 02.07.2010 № 66н. Но детализация отчётности оставлена на благоусмотрение ООО: допустимы и полный, и краткий варианты.

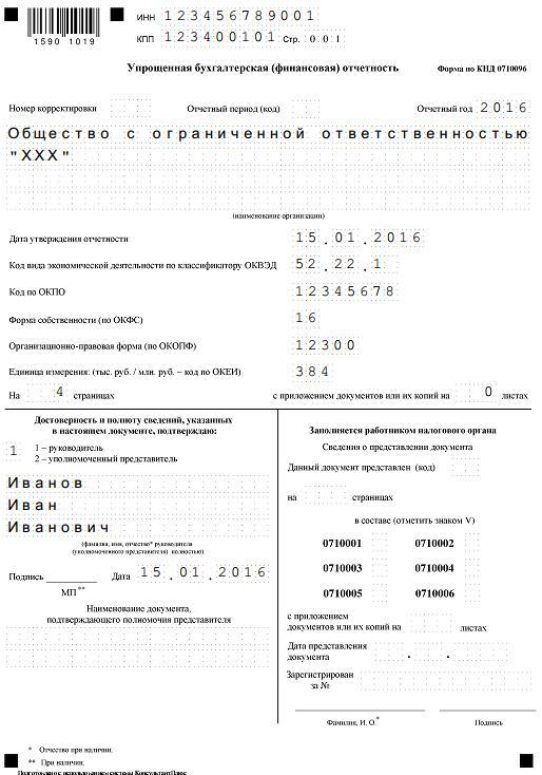

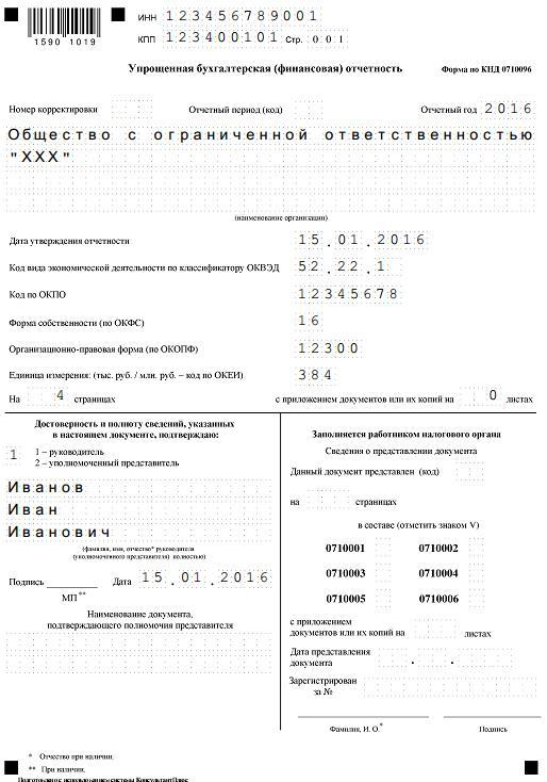

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2015 год

- Простой отчётность на 3 страницах с множественными приложениями либо не столь сложный на 2 страницах с разъяснениями при потребности (к примеру, в случае расходов)? Исходя из видов деятельности компании и используемых ей счетов бухгалтерского учета: в случае если используются редкие счета, отсутствующие в краткой форме отчётности, то предпочтительнее потребить полный вариант. Для компаний, занимающихся такими распространенными видами деятельности, как торговля, транспортировки либо выстраивание, облегченная версия бланка отражает итоги денежной деятельности достаточно полно.

Рис. 1. Пример бухгалтерского баланса за 2015 г. при УСН

- Необходимо ли отчитываться ИП на упрощёнке? Не обязательно, но при жажде возможно составить отчётность по любой форме на базе данных книги учёта доходов (и затрат).

- Возможно ли НКО отчитываться не столь сложно? Да, вместо отчётности о денежных итогах НКО заполняют не столь сложный отчётность об применении целевых средств. Облегченный вариант существенно меньше. Взглянуть, как верно заполнить баланс НКО на УСНО, возможно в примере выше (рис. 1).

Как сделать не столь сложный бух баланс для УСН за 2015 год: бланк и советы

Вначале нужно прикрыть бухгалтерский отчётный срок. Чтобы свести баланс закрывают счета 90, 91 и 99 на 31 декабря отчётного года – это именуется реформацией. Для не столь сложного баланса при УСН 2015 г. эта операция такая же, как для простого. Нужные проводки продемонстрированы в таблице, пример заполнения отчётности о денежных итогах на базе этих проводок на рис. 2. Для таких субъектов неактуальны субсчета по НДС и налогам (90-3, 90-4, 91-3).Таблица – Проводки при реформации

|

Дебет счёта

|

Заём счёта

|

Сумма, тыс. рублей.

|

Примечание

|

|

90-1

|

90-9

|

125

|

счёт 90 реформирован (закрыт)

|

|

90-9

|

90-2

|

90

|

|

|

91-1

|

91-9

|

5

|

счёт 91 закрыт

|

|

91-9

|

91-2

|

0

|

|

|

99

|

84

|

40

|

счёт 99 закрыт с прибылью (в примере компания прибыльна)

|

|

84

|

99

|

-10

|

так закрывают счёт 99 с расходом

|

Рис. 2. Пример отчётности о денежных итогах за 2015 г.

Перед тем, как составить бухгалтерский баланс при УСН в 2016 г., бланк скачивают, к примеру, с государственного интернет сайта ГНИВЦ ФНС www.gnivc.ru. Данные в формы возможно вносить вручную на компьютере либо машинально через бухгалтерскую программу.

Период сдачи баланса при УСН в 2016 году закончился 31 марта, а за 2016 год его нужно сдать до 31.03.2017. Поквартально организации на упрощёнке не отчитываются. Представить денежную отчётность нужно в ФНС и Росстат (совместно со статистической). Для некоторых компаний данные баланса являются публичными, к примеру для НКО, и их требуется разместить в печатном издании. Но на большая часть простых компаний такое притязание не распространяется.

Пошаговое заполнение баланса при УСН за 2015 год

Информация на первых двух страницах новой бухгалтерской отчётности за 2015 г. по упрощёнке обязана содержать все сведения об компании и сводные данные учета:

Рис. 3. «Описательные» страницы денежной отчётности

Составление баланса при не за 2015 год предполагает всего 5 видов активов и 8 видов пассивов (рис. 1). Бездеятельные счета были детализированы если сравнивать с прошлым бланком. Два добавленных пункта «целевые средства» и «фонд недвижимого и очень полезного движимого имущества» нужны для детализации активов компании. В них нужно отметить информацию о целевых средствах, нацеленных на капремонт, модернизацию основных средств либо инновации. Помимо этого, многие компании должны будут отразить цена недвижимости либо средств передвижения на балансе.

Обратите всеобщее пристальное внимание: код строки отвечает тому счёту, который по ней имеет значительный вес . К примеру, у учреждения невещественных активов на 100 тыс. рублей. (код 1110) и денежных капвложений на 50 тыс. рублей. (код 1170). В отчётности в строке «Невещественные, денежные и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма 150 тыс. рублей по обоим счетам.

Доходы организации показываются в отчётности о денежных итогах (рис. 2). Его заполняют вместе с не столь сложным бухбалансом при УСН в 2016 году, кроме того он известен как форма 2, отчётность о прибыли и расходах.

Пример готового бухгалтерского баланса при УСН в 2016 году

Денежная отчётность прибыльной компании на упрощёнке за 2015 г. (полный набор, тыс. рублей.):

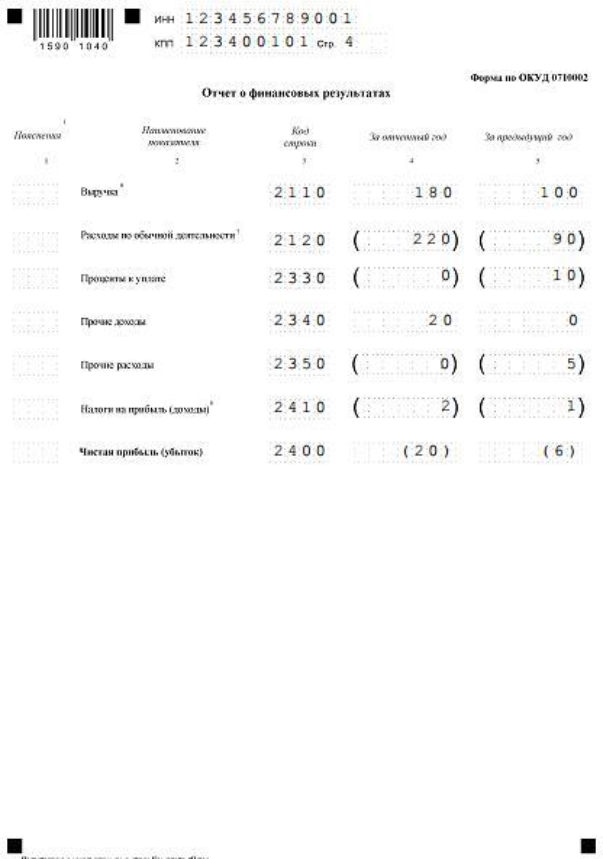

Денежная отчётность убыточной компании (УСН «доходы минус затраты»). Пример заполнения формы 2 с расходом мало различается от «прибыльного» варианта. В балансе ООО при УСН за 2015 г. различий нет:

готовься при расходах давать разъяснения налоговым инспекторам. Возможно немедленно оформить пояснительную записку о причинах их происхождения. От учреждений и ИП, использующих не столь сложный режим, не требуется составлять её по полной программе. Расходы вероятно растолковать списанием просроченной дебиторской задолженности и т.п. Сотрудники налоговой администрации могут уточнить и ваши стремления по изменению ситуации.

Посмотрите дополнительно интересную заметку по теме трудовой юрист. Это возможно станет небезынтересно.

No comments:

Post a Comment